In zijn meest recente analyse van de gevolgen van het conflict in het Midden-Oosten voor de wereldeconomieën vatte het IMF het als volgt samen: 'Hoewel de oorlog de wereldeconomie op verschillende manieren zou kunnen beïnvloeden, leiden alle wegen naar hogere prijzen en tragere groei.'

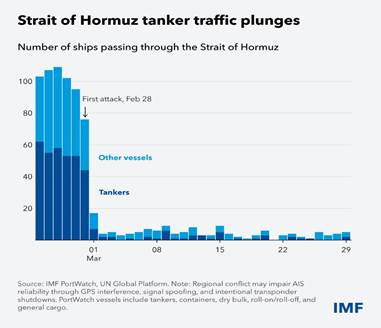

De wereldwijde referentieprijs voor olie stevent in maart af op de grootste maandelijkse stijging ooit, hoger dan in 1990 toen Irak Koeweit binnenviel. Het conflict zou snel kunnen eindigen, zoals Trump en Rubio beweren (vermoedelijk door een akkoord met Iran waarin laatstgenoemde in feite toegeeft aan de eisen van de VS). Of, waarschijnlijker, strekt het conflict zich uit tot in april en langer [dit artikel is geschreven op 31 maart], waarbij mogelijk Amerikaanse troepen ter plaatse betrokken zijn om de greep van Iran op de Straat van Hormuz te doorbreken en op zoek te gaan naar de nucleaire voorraden van het land.

Hoe dan ook, de prijzen voor ruwe olie zullen nog enige tijd hoog blijven (en nog meer voor de prijzen van olieproducten, die nog sterker zijn gestegen).

Dat betekent twee dingen. Op korte termijn zal de wereldwijde inflatie stijgen. Als het conflict langer duurt, zal de stijgende inflatie gepaard gaan met een dalende economische groei en de kans dat zelfs enkele van de grote economieën in een recessie terechtkomen. Stagflatie is zeker en slumpflatie [gecombineerde economische achteruitgang en stijgende inflatie] is mogelijk.

Als olie- en gasinstallaties permanent beschadigd raken of lange tijd buiten gebruik zijn, zullen de olieprijzen verder stijgen tot 150 dollar per vat – bijna drie keer het niveau van voor de oorlog – en zouden de aardgasprijzen omhoogschieten naar 120 euro per MWh, oftewel vier keer het tarief van voor de oorlog. Een dergelijke stijging zou vergelijkbaar zijn met de wereldwijde aanbodschok van eind jaren zeventig, die bijdroeg aan hoge inflatie en een wereldwijde recessie. De Franse minister van Financiën Roland Lescure schat dat 30–40 procent van de raffinagecapaciteit in de Golf al is beschadigd of vernietigd door de vergeldingsaanvallen van Iran, waardoor er een tekort van 11 miljoen vaten per dag op de wereldwijde oliemarkten is ontstaan. Lescure waarschuwde dat het tot drie jaar kan duren om beschadigde faciliteiten te herstellen en enkele maanden om de faciliteiten die met spoed zijn stilgelegd weer op te starten.

Economen van Goldman Sachs schetsen drie scenario’s. Het basisscenario is een verstoring van zes weken waarbij de prijs van ruwe olie stijgt tot 120 dollar per vat, alvorens terug te vallen naar 80–100 dollar, zonder blijvende schade aan de infrastructuur. Het tweede scenario is een oorlog van gemiddelde duur (tien weken) waarbij de olieprijs piekt tot 140 dollar per vat en nog eens tien weken boven de 95 dollar blijft. Dat zou de productie blijvend 'beschadigen'. Het derde scenario is apocalyptisch (met tien weken oorlog en blijvende schade). Dan stijgt de olieprijs naar 160 dollar per vat en daalt in de nabije toekomst nooit meer onder de 100 dollar vanwege schade aan productiefaciliteiten.

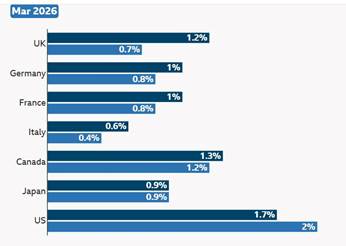

De meest recente economische vooruitzichten van de OESO hebben de prognoses voor de reële bbp-groei in de grote economieën dit jaar al naar beneden bijgesteld vanwege de oorlog tussen de VS en Israël met Iran. Alle G7-economieën, behalve de VS, zullen dit jaar nu langzamer groeien dan eerder voorspeld, waarbij het Verenigd Koninkrijk het sterkst is gedaald – van 1,2 procent naar slechts 0,7 procent. De Amerikaanse economie zal volgens de OESO sneller groeien dan voorspeld, dankzij de winst op de olie- en gasexport. De OESO heeft ook haar inflatieprognose voor de belangrijkste G20-economieën verhoogd van 2,8 procent naar 4 procent. Argentinië zal met 31 procent de hoogste inflatie van de G20 hebben en China met 1,3 procent de laagste. De inflatie in de VS zal stijgen van de huidige 2,9 procent naar 4,2 procent. Als de oorlog tot in het volgende kwartaal voortduurt, is te verwachten dat die groeiprognoses verder naar beneden worden bijgesteld en de inflatieprognoses naar boven.

Herziene groeiprognoses van de OESO

Naar mijn mening zal de VS, in tegenstelling tot de optimistische prognoses van de OESO over de Amerikaanse groei, niet aan deze neergang ontsnappen. Volgens economen van de Royal Bank of Canada zou een olieprijs van 100 dollar per vat de reële bbp-groei in de VS met 0,8 procentpunt kunnen verlagen (van het huidige gemiddelde van 2 procent per jaar tot bijna 1 procent) en zou de inflatie in de VS 4 procent per jaar kunnen bedragen.

De Wereldhandelsorganisatie (WTO) voorspelt dat als de energieprijzen aanhoudend hoog blijven, de groei van de goederenhandel dit jaar zal vertragen van 1,9 procent naar 1,5 procent. De groei van de Noord-Amerikaanse export zal iets vertragen, van 1,4 procent naar 1,1 procent, maar Europa zal zwaar worden getroffen, met een krimp van de export met 0,6 procent in plaats van een groei van 0,5 procent. De klap voor de groei zal eveneens onevenwichtig zijn: terwijl dure energie de bbp-groei in Noord-Amerika dit jaar zou kunnen opdrijven tot 2,5 procent (vanuit een basis van 2,3 procent), zou die dure energie de bbp-groei in Azië vertragen van 3,9 procent naar 3,1 procent.

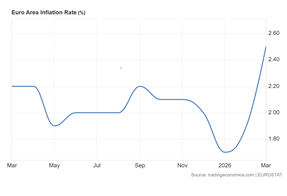

In Europa zou een langdurige oorlog de economie bijna tot stilstand brengen, waardoor de groei zou vertragen tot 0,4 procent ten opzichte van een eerdere schatting van 1,6 procent. Uit analyse van de ECB blijkt ook dat een langdurige oorlog een diepe, langdurige terugval in de productie zou betekenen, met aanhoudend hogere inflatie. De jaarlijkse inflatie in de eurozone is in maart al gestegen tot 2,5 procent, tegenover 1,9 procent in februari. Dat was het hoogste percentage sinds januari 2025, waardoor de inflatie boven de doelstelling van 2 procent van de ECB uitkwam, aangezien de energiekosten met 4,9 procent stegen – de eerste jaarlijkse stijging in bijna een jaar en de sterkste sinds februari 2023, aangedreven door het conflict in het Midden-Oosten.

Bovendien drijft een explosieve stijging van de energieprijzen niet alleen de totale inflatie op, maar dwingt die op een gegeven moment huishoudens en bedrijven om te bezuinigen op aankopen en investeringen om de energierekeningen te kunnen betalen. Het wordt een belasting op de groei. De financieringskosten, zoals uitgedrukt in de rente op langlopende staatsobligaties, stijgen nu al in alle grote economieën.

Hoe hoog en hoe lang moeten de energieprijzen (en andere belangrijke grondstofprijzen) stijgen voordat er een recessie ontstaat? Er zijn verschillende schattingen. Paul Krugman, de Keynesiaanse econoom, is van mening dat de prijselasticiteit van de vraag naar ruwe olie laag is — dat wil zeggen dat zelfs grote prijsstijgingen slechts een kleine daling van de vraag (dat wil zeggen het bbp) veroorzaken. Maar deze keer zou het anders kunnen zijn. Hij schat dat een ‘geringe verstoring’ (olieprijs 100-150 dollar per vat) het aanbod in de VS met ongeveer 8 procent zou doen dalen. Een gemiddelde verstoring (olieprijs 120-230 dollar per vat) zou een daling van 12 procent in de Amerikaanse economische groei veroorzaken. Een grote verstoring (olieprijs 155-370 dollar per vat) zou het Amerikaanse aanbod met 16 procent doen dalen.

Een langdurig conflict zou het Midden-Oosten en Azië het hardst treffen. De Golfstaten zouden hun lucratieve toeristenverkeer verliezen en luchtvaartmaatschappijen zouden gedwongen kunnen worden het gebied te mijden voor wereldwijde doorvoer. De roerige dagen van een luxueuze levensstijl voor buitenlanders zouden in die plaatsen voorbij zijn. Nu grote infrastructuurprojecten in de Golfstaten het doelwit zijn van aanvallen, zullen migrerende bouwvakkers minder geld naar huis kunnen sturen – een verlies dat huishoudens in het hele Midden-Oosten en Zuid-Azië treft. Arbeiders in de Golfstaten sturen jaarlijks 88 miljard dollar aan geldovermakingen naar huis. Landen als Egypte, Pakistan en India zijn de grootste ontvangers, met tientallen miljarden dollars per jaar, wat neerkomt op meer dan de helft van alle geldovermakingen die deze economieën ontvangen. Egypte, Pakistan en Jordanië ontvangen elk meer dan 4 procent van hun bbp uit geldovermakingen uit de Golfstaten.

Société Générale schat dat elke aanhoudende stijging van de olieprijzen met 10 dollar het tekort op de lopende rekening van India – momenteel ongeveer 1 procent van het bbp – met een half procentpunt zou vergroten en de economische groei met 0,3 procent zou verminderen. Bij 100 dollar per vat zou dat neerkomen op een tekort op de lopende rekening van 3 procent van het bbp en een daling van de economische groei van een prognose van 6,4 procent voor 2026 naar 5 procent. Het Centre for Global Development (CGD), een in Washington gevestigde organisatie, heeft een lijst opgesteld van de 17 landen die het meest kwetsbaar zijn voor de schokken van de oorlog met Iran. Dertien daarvan zijn Afrikaanse landen, waaronder Angola, Nigeria, Egypte, Ghana en Ethiopië. In Azië werden Pakistan, Bangladesh en Sri Lanka als kwetsbaar aangemerkt, terwijl in het Midden-Oosten Jordanië werd genoemd.

Alles bij elkaar genomen zullen hogere olieprijzen en devaluatie van de wisselkoers voor veel landen leiden tot een negatieve schok in de ruilvoet, waardoor het moeilijker wordt om de buitenlandse schuld af te lossen en deviezenreserves op te bouwen. Landen met zowel hoge buitenlandse schuldaflossingen als lage reserves lopen een bijzonder risico. Zo moet Egypte volgend jaar mogelijk meer dan 4 miljard dollar aan uitstaande euro-obligaties herfinancieren; Jordanië en Pakistan moeten mogelijk elk ongeveer 1 miljard dollar herfinancieren.

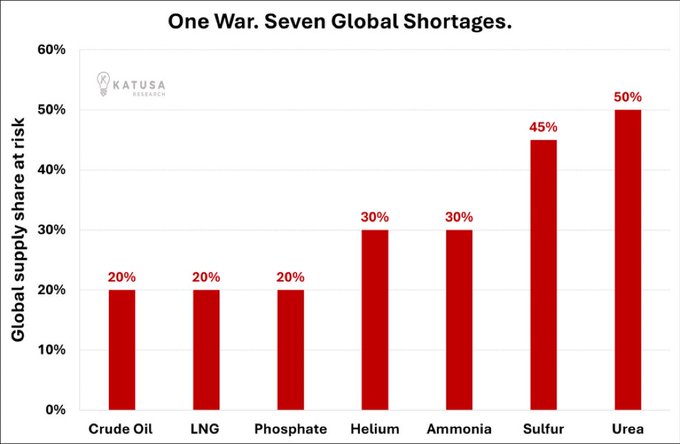

Ongeveer 70 procent van de ureumimport van Brazilië en 40 procent van die van India – essentieel voor hun landbouwsector – komt via de Straat van Hormuz uit de Golfregio. De Golfstaten importeren het grootste deel van hun voedsel: 75 procent van hun rijst komt via de straat binnen, evenals meer dan 90 procent van hun maïs, sojabonen en plantaardige olie. Bovendien zullen landen als Bangladesh, India en Pakistan worden getroffen door de onvermijdelijke daling van de geldovermakingen van miljoenen van hun burgers die in de Golfstaten werken, aangezien de oorlog zijn tol eist van de regionale economie.

Drie landen zullen minder worden getroffen. De VS beschikken over ruime strategische voorraden en natuurlijk over hun eigen binnenlandse productie. Hoewel China voor een groot deel van zijn olie afhankelijk is van het Midden-Oosten (voornamelijk Saoedi-Arabië), heeft het zijn strategische voorraden opgebouwd voor precies dit soort gebeurtenissen en vanwege zorgen over Amerikaanse sancties. Vorig jaar importeerde China ongeveer de helft van zijn ruwe olie en bijna een derde van zijn vloeibaar aardgas uit het Midden-Oosten. Maar het land heeft agressief strategische voorraden fossiele brandstoffen opgebouwd. China beschikt naar schatting over 's werelds grootste noodreserves aan aardolie, in totaal 1,3 miljard vaten.

China heeft ook aanzienlijk geïnvesteerd in elektrificatie. Elektriciteit is goed voor 30 procent van het energieverbruik van het land – ongeveer 50 procent meer dan in de VS of Europa – waardoor het beter beschermd is tegen stijgende wereldwijde olieprijzen. (Met de snelle uitbreiding van zonne- en windenergie is het land al goed voor ongeveer een derde van de wereldwijde opwekkingscapaciteit van hernieuwbare energie.) Een gevarieerde energiemix, meerdere leveranciers en toegang tot routes die de Golf omzeilen, betekenen dat slechts ongeveer 6 procent van het totale energieverbruik van China direct blootstaat aan verstoringen in de zeestraat, schat Goldman Sachs.

China is dus goed gepositioneerd om eventuele tekorten op te vangen; en het kan nog steeds terugvallen op meer olie-import uit Rusland en Zuid-Amerika, waar het de afgelopen jaren de aanvoer heeft opgevoerd om het Midden-Oosten te mijden. En ironisch genoeg zal Rusland profiteren van hogere inkomsten uit zijn energie-export.

Een recent onderzoek naar alle oorlogen sinds 1870 wees uit dat: 'de productie in de economie van het oorlogsgebied met bijna 10 procent daalt, terwijl de consumentenprijzen met zo’n 20 procent stijgen (ten opzichte van de trends van voor de oorlog).' En 'de economieën van oorlogvoerende landen en zelfs die van derde landen vertonen een vergelijkbare ongunstige dynamiek als ze via handelsbanden aan het oorlogsgebied zijn blootgesteld.' De productie bij nauwe handelspartners daalt met 2 procent ten opzichte van de trend. Deze oorlog zal die gemiddelden gemakkelijk overtreffen als hij nog veel langer voortduurt.

De paasweek lijkt een cruciaal keerpunt in de oorlog te worden. Zal er een akkoord worden bereikt of zal de VS een nieuwe fase in het conflict inluiden met grondtroepen? Hoe dan ook, wat zeker is, is dat alle wegen naar stagflatie leiden.

Michael Roberts werkte ruim 40 jaar als econoom in de City of London. Tegelijkertijd was hij decennialang politiek activist binnen de socialistische beweging. Na zijn pensionering heeft hij verschillende boeken geschreven: The Great Recession – a Marxist view (2009), The Long Depression (2016), Marx 200: a review of Marx's economics (2018).

Dit artikel stond op The Next Recession. Nederlandse vertaling redactie Grenzeloos.

Reactie toevoegen