De regeringen en de bevolking reageren vooral op de pandemie. Ondertussen ontvouwt zich een financiële crisis zonder dat we worden uitgenodigd voor de discussie. Centrale banken en regeringen leggen tientallen miljarden steun op tafel om ons gerust te stellen en door de storm te loodsen. Ze zijn ook bedoeld om de ineenstorting van het banksysteem te voorkomen en om te voorkomen dat er te veel verliezen voor 'beleggers' ontstaan.

Een gecamoufleerd reddingsplan voor de banken

Terwijl regeringen maatregelen bekend maken om de verspreiding van het Coronavirus in te dammen en wij allen geleidelijk aan de balans opmaken van wat komen gaat, kondigden dezelfde regeringen, de Europese Commissie en de centrale banken massale 'economische steun'-plannen aan: 25 miljard in Italië, tientallen miljarden, zonder plafond, 'ongeacht de kosten' in Frankrijk, 50 miljard dollar in het kader van het noodplan in de VS, 37 miljard toegewezen door de Europese instellingen...

Dit alles gebeurt tegen de achtergrond van een 'financiële crisis', of liever gezegd een grote paniek onder beleggers die zich realiseren dat ze dit jaar niet de verwachte winst zullen maken. Hoewel... want waar zijn deze reddingsoperaties voor bedoeld? Zeker, de aankondigingen kunnen ons kalmeren, ondernemers, werknemers van kleine bedrijven en andere instellingen: er zal een vergoeding aan hen worden betaald om hun inkomen te vervangen.

Maar deze maatregelen hebben ook een duivelse gelijkenis met een grootscheeps reddingsplan voor de banken onder een andere naam.

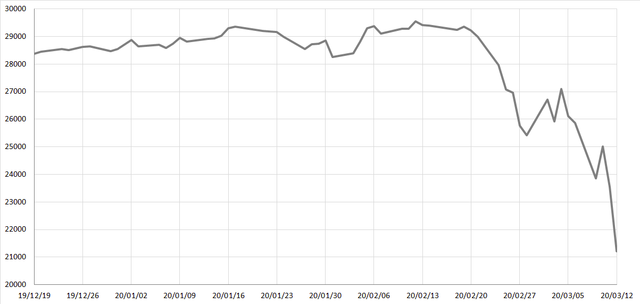

De waarde van de Dow Jones tussen december 2019 en maart 2020, met het historische hoogtepunt in februari en de crash van februari en maart tijdens de COVID-19 pandemie. Bron: Renerpho.

Degenen die echt worden getroffen door de financiële crisis

Weken waarin de beurzen in paniek raken, waarin beleggers en andere kapitaalbezitters als kippen zonder kop rondrennen en verkopen wat misschien niet zoveel oplevert als verwacht vanwege productieonderbrekingen, een dalende consumptie en dus lagere winsten; en kopen waarvan ze hopen dat het een betere investering zal zijn.

Tijdens deze weken stond er bijna niets in de reguliere kranten over de huidige beurscrash. Een paar regels hier en daar. Een paar minuten in het radio- en tv-nieuws. Als een anekdote, een vaag nieuwsbericht.

Maar in de financiële bladen stond het prominent, al sinds het begin van de verspreiding van het virus. En dit was zeker de eerste zorg van de minderheid waarvan het vermogen nauw verbonden is met de beurskoersen en andere financiële zekerheden. De bankiers en financiële adviseurs in hun dienst moeten al een tijdje op de hoogte zijn.

Er werd niet 'over gesproken' buiten de geïnformeerde kringen omdat het virus, naarmate het zich ontwikkelde, een veel directere impact had op de mensen dan de onrust op de beurs. Wie heeft er een effectenrekening, wie heeft er aandelen en obligaties? Om het voorbeeld van België te nemen: 40% van de bevolking houdt geen 1.000 euro over wanneer ze hun vaste lasten hebben betaald, terwijl 10% van de bevolking 85% van de waardepapieren in handen heeft. In Frankrijk heeft minder dan 9% van de bevolking activa die verband houden met de beurs.

Wat de financiële markten beweegt is in veel opzichten anders dan wat de crisis van 2008 heeft veroorzaakt, maar uiteindelijk komt het allemaal op hetzelfde neer: wanneer na jaren van speculatieve misleiding, na jaren van ondersteuning van 'groei' met gemakkelijk geld van centrale banken, na jaren van onhoudbare schulden, na jaren van zelfgenoegzaamheid van de overheid ten opzichte van de financiële sector, wanneer - na dit alles en nog meer - de waarde van financiële effecten instort, zijn het de banken, in het hart van de machine die schuld en financiële producten produceren, die het gevaar lopen in elkaar te storten.

En als huishoudens en bedrijven tegelijkertijd in zulke problemen komen dat ze hun leningen niet kunnen terugbetalen, vergroot dit alleen maar het risico op bankfaillissementen. Dus ja, we bevinden ons inderdaad in een situatie die vergelijkbaar is met die van 2008.

Herhaal niet dezelfde fouten als in 2008

Ik heb de mechanismen van een financiële crisis en de centrale rol van de banken, en hoe hun mogelijke mislukking ons 'gijzelt', uitvoerig beschreven in een artikel dat in december 2019 is gepubliceerd onder de titel ‘Prochaine crise financière: faire dérailler le scénario du désastre’ (De volgende financiële crisis: ontsporing van het rampscenario).

Maar deze keer zou het, zoals men ons voorhoudt, een 'bevoorradingscrisis' zijn: het productieapparaat wordt gedeeltelijk stilgelegd, bars en restaurants, vrijetijds- en cultuurlocaties, en bedrijven en activiteiten die geen essentiële goederen en diensten leveren (dat wil zeggen gezondheidszorg, water, voedsel, energie, vervoer...) worden gesloten of beperkt in hun openingstijden.

Wie gaat nu al deze op straat gezette werknemers betalen - in loondienst of zzp'er, met of zonder uitkering - die wel de huur, het water, het gas, de elektriciteit, de boodschappen moeten betalen... en de terugbetaling van hun leningen? Dat is een belangrijke vraag.

De eenvoud en de enorme omvang van de reactie van de staten en de centrale banken vermengt echter de aanpak van dit alles met een andere redding die voor de bevolking absoluut onaanvaardbaar zou zijn: die van de banken en het financiële systeem, zonder dat men zich diepgaand afvraagt hoe ze werken, wat ze doen en wie er eigenaar van is.

Maatregelen die onder meer bestaan uit garanties voor bedrijfskredieten (om verliezen van de banken te voorkomen), gespreide betalingen, opschorting van betalingen - maar niet het intrekken van vorderingen door de banken. Plannen met de inzet van de zwaarst mogelijke wapens van regeringen die miljarden aan overheidsgeld uittrekken, en dat is het dan.

Dit roept natuurlijk veel vragen op:

- Wat betekent deze steun voor de economie? Als ze de 'kleine jongens' die wij zijn 'redden', is het dan alleen voor ons eigen bestwil, of is het om ervoor te zorgen dat we onze huur aan de verhuurder en onze rekeningen aan de bank betalen?

- Staten 'redden' met dezelfde middelen als in 2008: door schulden aan te gaan. Hoe kan deze schuld worden terugbetaald, tenzij door een nog drastischer bezuinigingsbeleid dan de vorige keer?

- De centrale banken nemen al jaren een reeks 'onconventionele' maatregelen die niets anders betekenen dan het storten van middelen in het financiële systeem om tot elke prijs te voorkomen dat dit hapert en om te voorkomen dat schuldeisers en kapitaalbezitters hun aandeel verliezen. Wat heeft het voor zin om een apparaat in stand te houden dat zijn gevaarlijkheid, zijn roofzuchtige karakter, zijn onbenulligheid heeft bewezen en opnieuw heeft bewezen, anders dan het probleem te vermijden dat mensen de verliezen die zich al zo lang hebben opgehoopt op een gegeven moment zullen moeten incasseren?

En ze brengen andere vragen met zich mee:

- Is het in alle gevallen nodig om de staat te vragen de verliezen in verband met verminderingen en stilleggingen [van de productie] op te vangen?

- Waarom kijken we, gezien het fortuin dat schuilgaat achter de schuldeisers van banken en bedrijven, achter de aandelen die in het afvoerputje verdwijnen, niet eens naar deze zaak? Zijn we het ermee eens dat deze publieke steun weer ten goede moet komen aan dezelfde mensen, aan degenen die ons zo veel kosten, ons zo veel pijn doen en de planeet plunderen?

De grote bedrijven hebben hun resultaten voor 2019 onlangs gepubliceerd of zijn daarmee bezig. Ze hebben de dividenden die aan hun aandeelhouders zullen worden uitgekeerd voor hun uitstekende jaar 2019 al aangekondigd: waarom zouden we ze niet opleggen dat ze afzien van de betaling van dividenden om zelf te zorgen voor de verliezen in verband met het niet-betalen van rekeningen en andere vorderingen van hun klanten in moeilijkheden - mensen met bijstand, kleine inkomens, kleine ondernemingen...?

Het is belangrijk dat we dit alles bespreken, in isolatie of niet, en er zal zeker nog veel meer besproken moeten worden. Het is nu belangrijk. Want naast de onmiddellijke uitgaven in verband met het coronavirus (vooral voor openbare ziekenhuizen en al het verplegend personeel), naast de onmiddellijke steun die nodig is om mensen die met onmiddellijke materiële en dus gezondheidsproblemen te maken hebben (toegang tot gezonde, veilige en voldoende ruime huisvesting, toegang tot water, voedsel, energie), moeten we ons afvragen wat de moeite waard is om te redden.

Wie moet de grote redding van de economie betalen en over welke economie hebben we het? Laten we niet langer denken dat grote verliezen in de financiële wereld en het bankwezen een ramp zouden zijn voor iedereen. Het opleggen van de verliezen aan degenen die zich al die jaren over onze rug heen hebben verrijkt, ten koste van een onmetelijke vernietiging, is een noodzaak - en laten we ons geen zorgen maken: zij kunnen het zich veroorloven. [Wordt vervolgd...]

Dit artikel stond op La Relève et La Peste. Nederlandse vertaling redactie Grenzeloos.

Reactie toevoegen